2020年10月、2021年4月,海南先後出(chū)台《海南省關于(yú)開展合格境外有限合夥人(rén)(QFLP)境内股權投資暫行辦法》和(hé / huò)《海南省開展合格境内有限合夥人(rén)(QDLP)境外投資試點工作暫行辦法》,意味着海南省試點跨境投資雙向“高速公路”正式通車。

海南省有關部門近日研究明确,QFLP、QDLP這(zhè)兩類私募股權基金,屬于(yú)海南自貿港鼓勵類産業目錄,适用15%的(de)企業所得稅優惠。

15%企業所得稅優惠政策

全島封關前,對注冊在(zài)海南自貿港并實質性運營的(de)鼓勵類産業企業,減按15%的(de)稅率征收企業所得稅。

企業享受此項政策需具備以(yǐ)下三個(gè)條件:

◈ 注冊在(zài)海南自貿港

對總機構設在(zài)海南自貿港的(de)符合條件的(de)企業,僅就(jiù)其設在(zài)海南自貿港的(de)總機構和(hé / huò)分支機構的(de)所得,适用15%稅率。

對總機構設在(zài)海南自貿港以(yǐ)外的(de)企業,僅就(jiù)其設在(zài)海南自貿港的(de)符合條件的(de)分支機構的(de)所得,适用15%稅率。

◈ 實質性運營

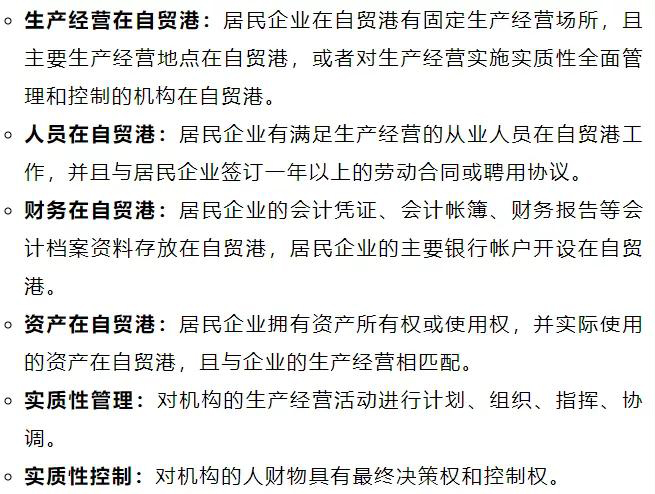

企業的(de)實際管理機構設在(zài)海南自貿港,并對企業生産經營、人(rén)員、财務、财産等實施實質性的(de)全面管理和(hé / huò)控制。

◈ 鼓勵類産業企業

企業的(de)主營業務須屬于(yú)鼓勵類産業目錄中列舉的(de)産業項目(請點擊查詢→海南自由貿易港鼓勵類産業目錄)。

企業的(de)主營業務收入須占收入總額的(de)60%以(yǐ)上(shàng)。

申報方式

企業申請鼓勵類産業稅收優惠采取“自行判别、申報享受、相關資料留存備查”的(de)方式。即企業根據自身情況自行判斷是(shì)否符合條件、自行申報稅收優惠,并根據要(yào / yāo)求留存備查資料。

稅務機關在(zài)工作中發現申報享受鼓勵類産業優惠的(de)企業不(bù)符合要(yào / yāo)求的(de),會與企業充分協商。如果企業不(bù)認可稅務機關意見,稅務機關将把争議事項上(shàng)報至省稅務局。

關注微信